Préparez-vous à la facturation électronique. Auditez vos processus !

Dans le cadre de la réforme de la facturation électronique et de votre mise en conformité, vous aurez potentiellement besoin de faire auditer vos processus.

Voici quelques points à garder en tête pour réaliser cet audit et identifier les axes d’amélioration de votre entreprise.

Ces conclusions vous permettront de réussir votre migration vers la facturation électronique, en choisissant l’outil adéquat.

Les étapes clés d’un audit de processus

L’audit des processus est une analyse transversale des activités opérationnelles d’une entreprise. Son but est de vérifier l’efficacité et l’alignement des processus avec la vision stratégique de l’entreprise.

En parallèle, il met en lumière les faiblesses et zones de risques, tout en repérant des axes d’amélioration.

Il répond à plusieurs enjeux :

- Financier :

- S’assurer de l’intégrité des états financiers et de la gestion des risques à travers l’évaluation des processus financiers

- Opérationnel :

- Identifier les lacunes et risques opérationnels par l’examen des processus opérationnels

Renforcer les contrôles internes

- Identifier les lacunes et risques opérationnels par l’examen des processus opérationnels

- Conformité

- Vérifier si les processus respectent les lois et réglementations nationales et sectorielles, ainsi que les politiques internes de l’entreprise

- Qualité :

- Évaluer les processus de production et de contrôle de la qualité pour garantir la satisfaction des clients

L’audit des processus se déroule en plusieurs étapes clés :

1. Planification de l’audit

Pour mener à bien l’audit des processus, il est essentiel d’accorder une attention particulière à la planification. On y définit les objectifs et les ressources nécessaires à l’audit. Cela implique l’identification des processus à auditer, les acteurs et la définition d’un calendrier.

2. Collecte de données et analyse

Différentes méthodes sont utilisées pour collecter les données : observations, examen de documents et entretiens. En fonction du champ d’audit, les données collectées couvrent les délais de traitement, les taux d’erreurs, les données financières et réglementaires.

3. Identification des risques et des faiblesses

Les faiblesses et risques représentent à la fois des écarts par rapport aux normes de qualité, des problèmes de conformité réglementaire et des contrôles internes insuffisants.

4. Recommandations et rapports

Les auditeurs préconisent des recommandations pour optimiser les processus et renforcer les contrôles. Elles sont consignées dans un rapport d’audit, remis en fin de projet.

5. Suivi des recommandations

Un suivi périodique est mis en place de pour s’assurer de l’efficacité des mesures d’amélioration.

6. Communication des résultats

Cette communication vise à partager les constatations et les recommandations issues de l’audit. L’entreprise en général et les services concernés par les processus de facturation demeurent les principaux bénéficiaires. Les actions suscitées sont en lien avec le choix d’un nouvel outil de facturation et la mise en place d’une feuille de route d’intégration de nouveaux processus.

Les spécificités de la facturation électronique

Les avancées au niveau de la facturation électronique imposent une nouvelle approche d’audit des processus.

Les spécificités de cet audit proviennent des aspects suivants :

- La variété des logiciels de facturation électronique sur le marché ;

- L’obligation de réception des factures électroniques ;

- L’implication des pouvoirs publics à travers le portail public de facturation Chorus Pro ;

- L’intégration de la facturation dans divers processus métiers (paie, achat, marketing, …).

De ce fait, la facturation électronique redéfinit les objectifs en matière d’audit, en se focalisant sur les enjeux suivants :

- La qualité des données, construite autour de 3 critères :

- L’exhaustivité (les données doivent fournir une information exhaustive à l’entreprise

- L’exactitude (élimination des erreurs, fraudes et omissions)

- La pertinence (les données collectées doivent être utile à la facturation

- La sécurité des données :

- La facturation électronique, en tant qu’activité génératrice de données (achats, ventes, données publiques) doit respecter les impératifs de sécurité, à savoir : la disponibilité, l’intégrité, la confidentialité et la traçabilité.

Une approche méthodologique en 5 points clés

La facturation va donc devenir un sujet d’audit d’importance majeure.

Pour mieux aborder cette étape, il est nécessaire de se focaliser sur 5 points clés :

Prise de connaissance

La prise de connaissance est un préalable à la mission d’audit des processus de facturation. Elle permet de mieux cerner le cadre de la facturation électronique.

Plusieurs leviers sont mobilisables pour parfaire la connaissance de l’environnement :

- Cartographie des acteurs : elle représente les relations entre les acteurs impliqués dans le processus de facturation électronique

- Documentation des processus : il s’agit du statut à date des processus, avec leurs ramifications sur les tâches. Il est disponible dans la documentation interne de votre entreprise

- Collecte d’informations : entretiens et observations, analyses statistiques

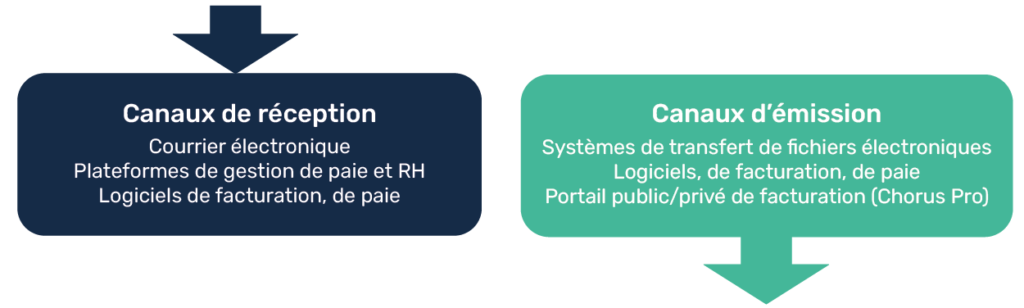

Inventaire des canaux de réception et d’émission

L’inventaire des canaux consiste à recenser tous les moyens utilisés par l’entreprise pour émettre et recevoir des factures électroniques.

Dans le cadre de la facturation électronique, les principaux canaux sont identifiés comme suit :

L’objectif est de s’assurer que ces canaux sont conformes aux exigences légales et comptables, qu’ils produisent des factures correctes et sécurisées, afin de protéger les données financières sensibles.

Répartition et séparation des fonctions achats et ventes

La répartition des fonctions achats est un enjeu stratégique de gouvernance au sein de l’entreprise auditée. Les tâches liées aux achats et aux ventes doivent être attribuées à des personnes/entités différentes, dans un souci de transparence et de bonne gouvernance. On minimise ainsi la probabilité de fraude et de collusion.

Voici quelques-uns de ces risques :

- Création de transactions fictives et surfacturation

- Double facturation et fraude fournisseur

Toutes ces risques de fraude ont un dénominateur commun : la donnée.

La donnée est l’un des éléments centraux des contrôles des outils informatiques existants. Parmi les données à contrôler, nous retrouvons en autres, les détails des transactions commerciales, les montants facturés, les coordonnées des clients, les dates d’émission des factures, …

Ces données doivent être vérifiées avec rigueur pour s’assurer de la fiabilité de l’information financière et de la lutte contre la fraude. En effet, la fraude dans la facturation électronique est un problème sérieux qui peut entraîner de graves conséquences pour les entreprises.

Pour s’en prémunir, différentes normes d’exercice professionnels (NEP) ont été mis en place pour guider les professionnels de la facturation, en particulier :

- La norme NEP 240 : Prise en considération de la possibilité de fraudes lors de l’audit des comptes

- La norme NEP 250 : Prise en compte du risque d’anomalies significatives dans les comptes résultant du non-respect des textes légaux et réglementaires

Le respect des réglementations en vigueur et des normes d’audit françaises est essentiel pour garantir la conformité fiscale, la transparence et la qualité des processus de facturation électronique. Lorsque ce n’est pas le cas, un plan de séparation des missions doit être mis en œuvre.

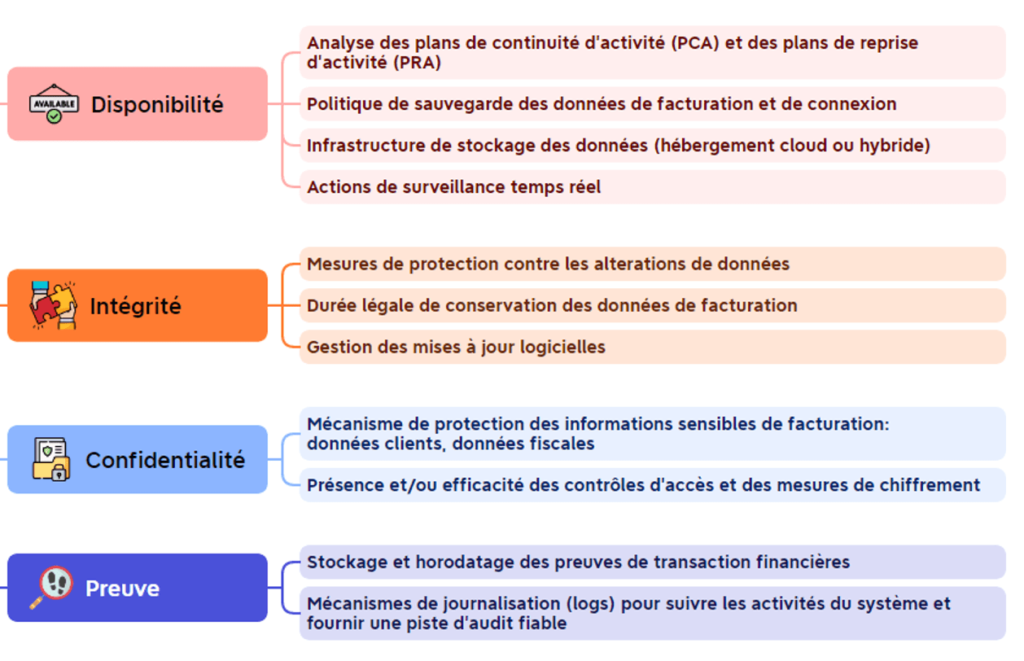

Outils informatiques existants

L’examen des outils informatiques joue un rôle clé dans la compréhension des mécanismes de facturation électronique. Avec la digitalisation croissante des opérations, il est nécessaire d’analyser l’ensemble des contraintes. Ces dernières concernent la disponibilité, l’intégrité, la confidentialité et la traçabilité de l’outil de facturation.

Les éléments suivants doivent être particulièrement pris en considération :

Processus d’archivage des factures

L’archivage des factures est une étape critique pour garantir la conformité légale et la sécurité des données financières de l’entreprise. Il est régi par l’article 5 du RGPD, qui impose à chaque responsable de traitement de données, une durée de conservation.

La CNIL définit deux types d’archivage :

- Archivage intermédiaire : d’une durée de 10 ans, les données de facturation sont conservées en application du code de commerce (Article L132-12). Ces données demeurent consultables pour des raisons administratives et légales (fraude, contentieux, …)

- Archivage définitif : il concerne le secteur public et est soumis aux dispositions du livre II du code du patrimoine.

Le processus d’archivage se déroule en plusieurs étapes :

Grâce à l’archivage des données au format Factur-X, les entreprises peuvent s’assurer de la validité légale de leurs factures électroniques et répondre aux obligations de conservation des données imposées par la loi.

![]()

BillyGen peut être recommandé à des entreprises n’ayant pas encore de solutions de facturation électroniques ou à celles qui ne sont pas satisfaites de leur outil actuel.

Disposant d’un historique et d’un fichier de suivi des factures, les données sont facilement récupérables lors des opérations d’audit.

Conclusion

Auditer des processus est une étape essentielle pour préparer les entreprises à la facturation électronique. La démarche d’audit doit prendre en compte l’évaluation exhaustive de l’infrastructure existante et des flux de travail liés à la facturation.

Ces conclusions doivent susciter un accompagnement renforcé vers la facturation électronique. Le principal enjeu de l’accompagnement demeure l’accompagnement humain, principalement sur la refonte des processus, les nouveaux outils à intégrer et sur l’appréhension du nouveau cadre légal.

![]()

BillyGen est avant tout un outil de facturation pensé pour les utilisateurs. Il propose la génération et le suivi des factures au format Factur-X.

En adoptant BillyGen, votre entreprise pourra non seulement améliorer son efficacité opérationnelle, mais également renforcer sa compétitivité sur le long terme.

N’hésitez pas à nous contacter si vous souhaitez en savoir plus sur BillyGen et la facturation électronique.